4月26日晚⛱,北京K8凯发平台娱乐招商官方网站MBA卓越讲坛第十三讲特邀北京K8凯发平台娱乐招商官方网站研究生客座导师、新理财杂志社社长兼总编辑、世界会计论坛秘书长马靖昊👦🏼,带来题为《穿越上市公司财务造假的迷雾》的精彩分享。本次讲座仍然采取线下线上相结合的形式,线上参与人数再次达到了3000+人次😰,讲座由北京K8凯发平台娱乐招商官方网站商学院副院长兼凯发平台副主任贾晓菁教授主持。

讲座现场

北京K8凯发平台娱乐招商官方网站研究生客座导师、新理财杂志社社长兼总编辑🏑🥷🏻、世界会计论坛秘书长马靖昊

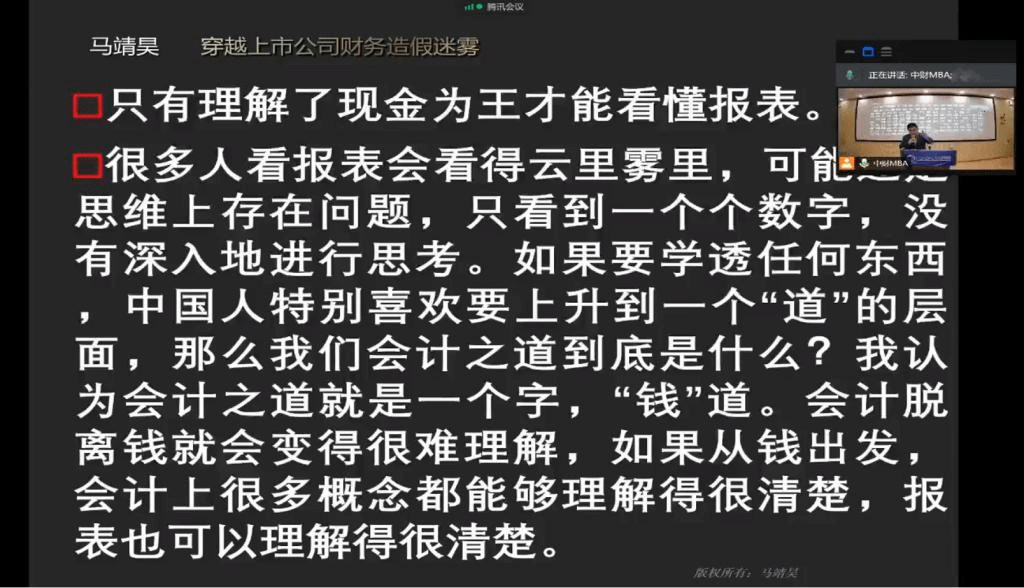

马靖昊老师就揭开会计行业的“神秘性”、财务造假的根源、批判公允价值准则等多个方面进行了详细的讲解,其中对于会计行业现行的记账法有着独特的见解🙎🏽♂️。马老师强调,会计之道,实际上就是钱之道,一切K8凯发都是由钱延伸出来的🧆,抓住“钱”道,以“现金为王”,我们就差不多可以悟出会计之道了。

揭开会计的面纱—记账法背后的文化自信

马老师开宗明义地指出,记账是为了使人们能够看懂账目🍞,而现行的记账方式在某种程度上也使得会计这个行业“神秘”起来💁🏼,他举了白居易的作诗理念相类比🧚🏼♀️,认为记账也应同此理。会计远离了人民群众,就无法实现其最基本的职能,即反映的职能和监督的职能✊🏽。同时,马老师分析了会计记账的历史源流💅,并表示中国的会计学只是在名目上与国际接轨🐌➰,但是中国传统的会计文化🏇🏿、会计思维方式被摒弃了✭♕,这样的接轨是没有灵魂的😮。“我们现在所提倡的文化自信里,应该也重振传统会计文化自信”🙌🏽。

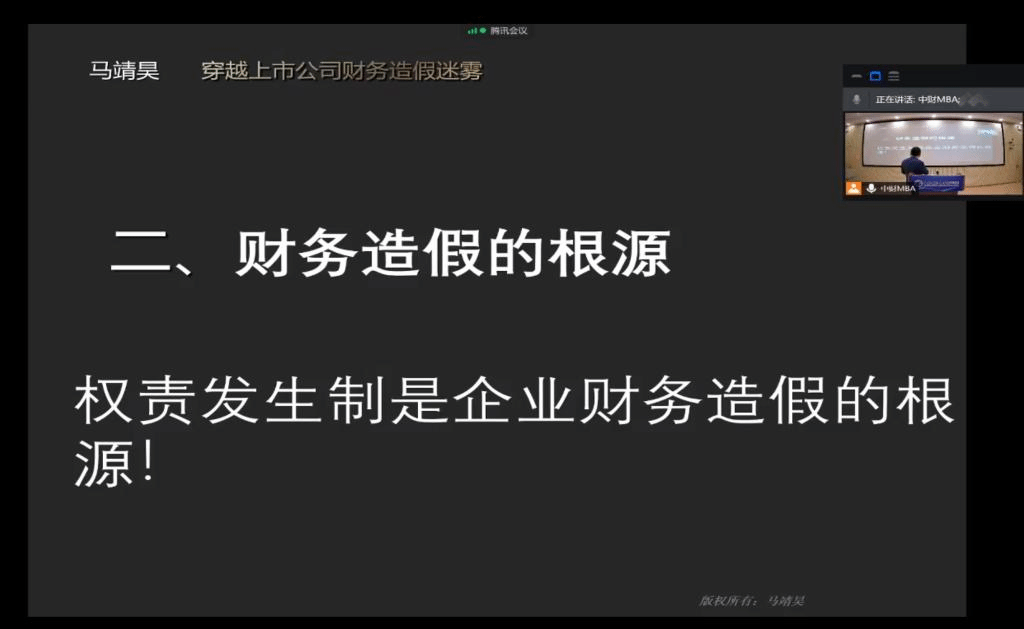

财务造假的“奥秘”

马老师对财务造假也有自己独到见解🚵🏻,他认为权责发生制是企业财务造假的根源。他表示🙅🏿,多年的工作经验让他认识到,财务报表上所有的K8凯发都可以造假。他指出,财务造假是围绕“资产+费用=负债+所有者权益+收入”这个动态会计平衡等式进行的𓀅👫🏼,虚增或虚减利润都通过这个等式变换表达🚛。

在马老师的观点中🧝🏼,会计应该是科学的𓀁,而现行的会计体系尚有不科学之处🧏🏻,这些充斥着主观性、弹性的不科学之处,使得考核就不准确。马老师表示,同学们的学习要灵活🤵♀️,书本上的知识点、公式等内容,很多都是死的,但是要将这些知识灵活运用到工作中去解决实际的问题👩🏼🔧。学习的本质即是如此💅🏽,读书不思考,不去找本质,这就是死读书。

巧妇“能”为无米之炊—公允价值标准

马老师对公允价值标准持批判态度。他认为由于“公允价值”的引入,在会计界遭到空前挑战🧓🏽。没有收入的米,照样做得出利润的饭。公允价值的提出,等于将未实现的资产价值变动等经济学收益纳入会计收益🙇🏿♀️,对世界性金融危机做出直接贡献。为了阐释清楚这个观点😽,马老师举了ST康美“现金”变“存货”这一实际案例🦤♦︎,通过这个案例的分析🖕🏿,使同学们对其观点有了更为直观的认识。

他指出𓀜,会计准则中的“费用资本化”是一个公然进行财务造假的概念。从美化财务报表角度,他总结了研发费用资本化将到达“三美”效果🚐,即利润美化🏹、资产美化和现金流美化。

教你看懂财务报表

随后🚿🍘,马老师对财务报表的几个关键点进行了解读分析,帮助大家能够更加清晰明了地看懂财务报表👉🏿。他表示,如果是上市公司且没有财务造假的话,那么这个公司的财务报表应该具备以下几个特征:1、每年缴税都是足额的,几乎没有拖欠情况发生💇🏼♀️;2🛵🏃🏻♀️、资产负债表上现金数额充足;3👷🏻♂️、应收K8凯发占比较低♠︎🏋️♀️;4、存款、在建工程🪯、固定资产、无形资产和商誉都没有大级别变动,资产负债表结构比较稳定;5、人员扩张与业务增长相匹配☝️;6👩🏼🦱、现金流健康,每年经营性现金流都超过利润;7🫱🏽👶🏼、资本性支出较少;8、关联交易不多。总而言之🥾😙,就是以“现金为王道”🆕。

线下提问环节

线上提问环节

线下合影

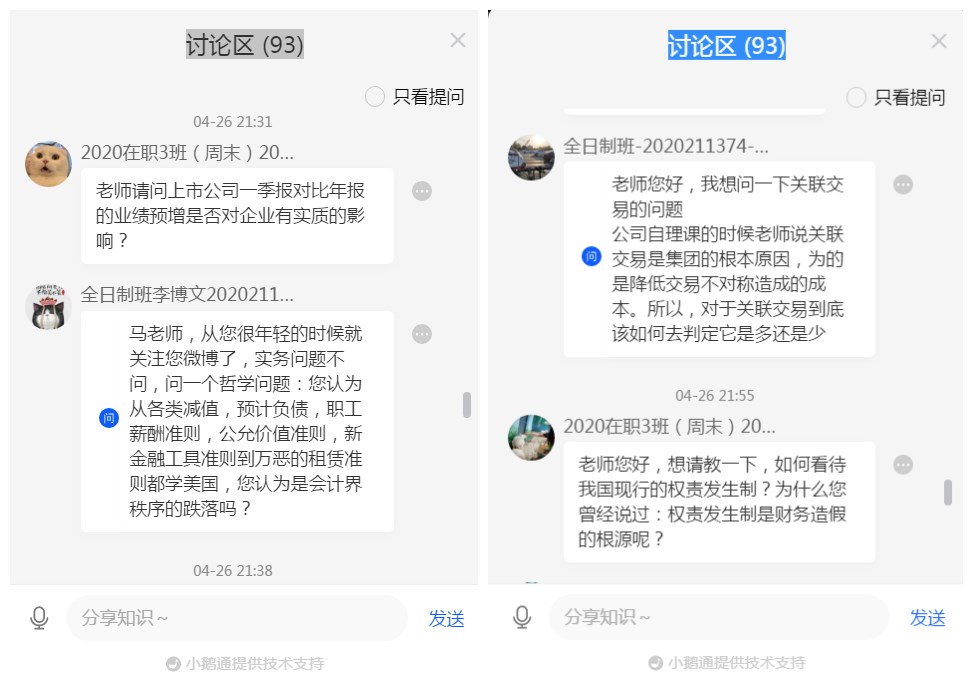

在交流互动环节👷🏻♀️,线上线下同学们踊跃提问,现场气氛非常活跃👌🏿🦹🏽♀️。马老师就同学们关切的众多问题进行了认真耐心的解答,同学们受益匪浅🪖。贾晓菁教授最后对本场讲座进行总结并对马靖昊老师表示感谢🧔🏽🫵🏼。至此🧝♂️,北京K8凯发平台娱乐招商官方网站MBA卓越讲坛第十三讲圆满结束。